Študujete na vysokej škole a chystáte sa rozbehnúť svoju kariéru? Zvažujete zmenu svojho spôsobu fungovania? Alebo by ste popri svojom stabilnom zamestnaní občas radi predali nejaké Vaše umelecké dielo?

Často sa stretávame s otázkami a žiadosťami o radu, akým spôsobom sa do takéhoto predaja pustiť. Je vždy nutné založiť si živnosť? Kedy je príjem oslobodený od dane, a kedy je potrebná registrácia na daňovom úrade? Prinášame stručný prehľad, ktorý Vám pomôže zorientovať sa.

Pokiaľ vykonávate autorskú činnosť:

- Príležitostný charakter: Ak vykonávate činnosť nepravidelne a táto činnosť nemá znaky podnikania (tj. nie je systematická a nemáte vlastný e‑shop), nemusíte sa registrovať ako SZČO (živnostník). V ďanovom priznaní zdaňujete ako príležitostný príjem (podľa §8) zákona o dani z príjmov. Paušálne výdavky sa uplatniť nedajú, len preukázateľné náklady.

- Pravidelný charakter: Ak predávate svoje diela pravidelne ale stále sa jedná o výlučne Vašu autorskú činnosť, mali by ste diela zdaňovať ako sústavnú autorskú činnosť (podľa §6 zákona o dani z príjmov), V takom prípade však potrebné mať DIČ. Môžete si zároveň uplatňovať paušálne náhrady pri dani z príjmu. Nie je potrebné sa registrovať ako SZČO (živnostník)

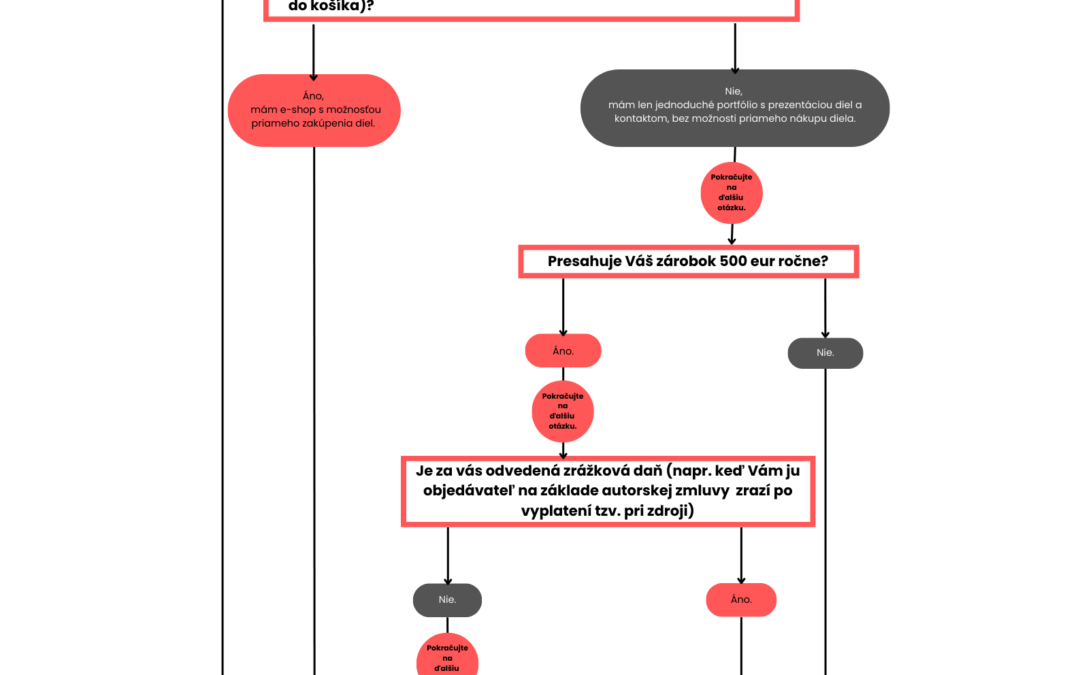

- Obchodovanie: Ak predávate aj cudzie diela, alebo aj ak máte e‑shop, kde je možné zakúpiť Vaše diela priamo (napr. vložením do košíka), môže to byť vyhodnotené ako podnikateľská činnosť. V takom prípade je potrebné registrovať sa ako SZČO.

Zrážková daň

Pokiaľ bola z Vášho honorára zrazená zrážková daň (tzn. objednávateľ ju odviedol za Vás pri vyplatení honorára podľa § 43 zákona o dani z príjmov), tento príjem už neuvádzate vo svojom daňovom priznaní.

Príklad:

- Ak ste podpísali autorskú zmluvu a objednávateľ z Vášho honorára automaticky zrazil daň (napr. 19 %), nemusíte tento príjem riešiť ďalej.

Pokiaľ však zrážková daň zrazená nebola, je Vašou povinnosťou tento príjem zdaniť. Povinnosti sa líšia v závislosti od výšky príjmu.

Výška príjmu

- Príjem do 500 eur ročne (oslobodený príjem):

Podľa § 9 ods. 1 písm. g) zákona o dani z príjmov je príjem z príležitostnej činnosti do výšky 500 eur ročne oslobodený od dane.

Príklad: Predali ste svoje dielo za 450 eur. Nemusíte tento príjem uvádzať v daňovom priznaní, ani si zriaďovať DIČ. - Príjem nad 500 eur ročne:

Ak zrážková daň zrazená nebola, musíte príjem nad 500 eur uviesť vo svojom daňovom priznaní a zdaniť ho.

Podľa toho, či ide o príležitostný predaj (§8) alebo sústavnú autorskú činnosť (§6), sa príjem zdaňuje buď ako ostatný príjem podľa §8 zákona o dani z príjmov, alebo ako sústavná autorská činnosť podľa §6 zákona o dani z príjmov.

Pri príležitostnom predaji nepotrebujete IČO ani DIČ, pri sústavnej autorskej činnosti je DIČ povinné.

Ako je to s prezentáciou diel na internete?

Ak svoje diela iba prezentujete na internete ako súčasť svojho portfólia a uvediete možnosť kontaktovať vás v prípade záujmu o kúpu, táto forma prezentácie by sa nemala považovať za podnikateľskú činnosť.

Na druhej strane, ak si vytvoríte e‑shop, kde si môžu záujemcovia vaše diela zakúpiť priamo (napríklad cez tlačidlo „Pridať do košíka“ a následnú platbu), už to môže byť hodnotené ako podnikanie. V tomto prípade to môže byť vyhodnotené ako podnikanie, preto je vhodné mať živnosť, aby ste sa vyhli riziku pokuty za neoprávnené podnikanie.

Prečo je to tak?

Podnikaním sa rozumie činnosť vykonávaná pravidelne, systematicky a za účelom dosiahnutia zisku. Zatiaľ čo samotná prezentácia diel na internete (bez priameho predaja) spadá skôr do nepodnikateľskej aktivity, e‑shop umožňujúci okamžitý nákup už tieto znaky podnikania napĺňa, na druhej strane sa stále môže jednať o autorskú činnosť, ale úrad môže vyhodnotiť ako podnikanie, preto je potrebné byť opatrný.

Potrebujete poradiť?

Strom otázok a odpovedí z ilustračného obrázku, ktorý Vám môže pri rozhodovaní pomôcť nájdete v detailnom rozlíšení po kliknutí sem:

Ako vždy však platí, že najlepšie Vám v tomto bude vedieť poradiť daňový poradca a účtovník, takže samozrejme pre podniknutie akýchkoľvek ďalších krokov sa s ním radšej predtým poraďte z profesionálmi z tejto oblasti. Držíme Vám palce!

Poznámka: Tento článok je informatívny a bol vytvorený na základe verejne dostupných informácií. SVÚ nezodpovedá za prípadné nezrovnalosti alebo zmeny v interpretácii právnych predpisov.